作者|深水财经社 冰火配资app下载

6月5日晚间,*ST亚振(603389)发布要约收购报告书提示性公告,新实控人吴涛拟5.68元/股要约收购21%股份。

公告发布次日,公司股价就像坐了火箭一样,一度飙到11.24元涨停价,收盘11.19元,涨幅4.58%。

不过,明眼人一看就觉得不对劲——5.68元的收购价,相当于股价的一半,这不是摆明着“逗你玩”吗?

一、半价要约收购,股民又不傻!

总部位于江苏省如东县的*ST亚振,根儿在上海,主营全屋定制家居,在全国近80城开109家门店,2016年A股上市。

不过,由于经营不善,*ST亚振在行业中被边缘化,净利润已连亏4年多。穷则思变,4月25日*ST亚振公告,原实控人高伟、户美云夫妇4.48亿元转让了30%股份给吴涛,这位山东矿业“大佬”成新实控人。与此同时,吴涛宣布以5.68元/股要约收购21%股份(5517.79万股)。

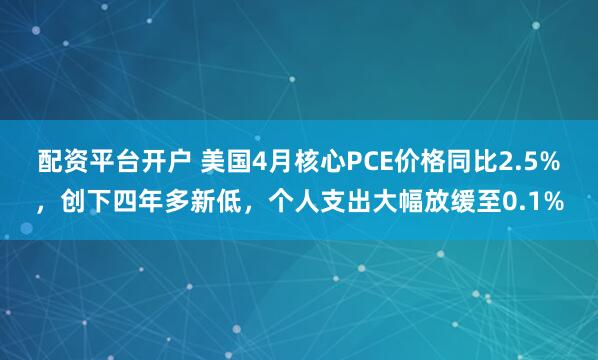

由于受实控人变更利好消息刺激,*ST亚振股价像打了“鸡血”,近一个多月实现翻倍。

*ST亚振近期股价走势日K线图

不过,如今这份要约收购的报价就显得颇为尴尬。

咱算笔账:吴涛给出的5.68元/股要约收购价,和最新收盘价11.19元相比,差了几乎整整一倍!要是你手里有* ST亚振的股票,你会愿意半价卖给吴涛吗?除非你脑子进水了才会答应。

以史为鉴,A股低价要约十有九败,此次*ST亚振恐难成例外。就说当年万通地产的要约收购,要约价直接打了不到八折,监管层都看不下去了,直接发函问询,最后也是不了了之。

二、业绩烂成这样,吴涛拿啥救?

*ST亚振的业绩,用“惨不忍睹”来形容一点都不为过。

从2018年到2024年,公司连续七年扣非净利润亏损,累计亏了7亿多。2025年一季度,扣非净利润继续亏损2048万,照这个趋势下去,退市风险可不是闹着玩的。

更要命的是,*ST亚振的品牌影响力和市场竞争力已跌到谷底,公司毛利率从2024年的33.95%大幅降至今年一季度的13.10%,腰斩还带拐弯,简直太可怕了。

而吴涛背后的域潇集团是搞有色金属的,和家具行业八竿子打不着。*ST亚振在公告中表示“吴涛将协调自身优质资源,为上市公司在流动资金、企业管理、资产结构等方面进行赋能。”但具体怎么操作,一点谱都没有。

现在收购期限就30天(6 月 10 号到 7 月 9 号)配资app下载,时间这么紧,股价要是接着涨,股东更不会卖给吴涛;退一万步讲,就算股价大跌吴涛要约收购侥幸成功,*ST亚振要是业绩不改善,退市风险依然高悬。

博牛配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯