手机股票配资开户

手机股票配资开户

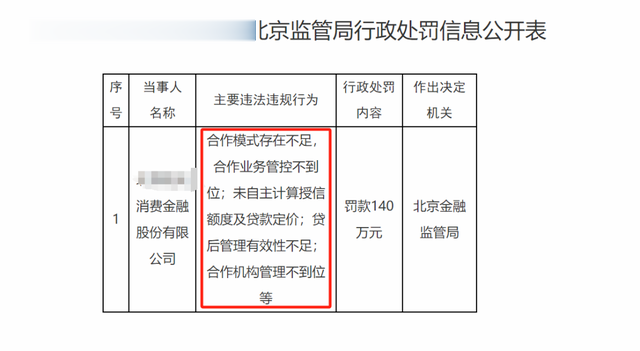

几无自营能力的腰尾部消费金融公司和民营银行,还能在互联网金融时代吃饱,应该感谢股份行与国有行的“不杀之恩”。

如果它们进入到24~36%的助贷市场,腰尾部金融机构作为“通道”的议价能力和市场空间将被大大压缩。

当然,它们也要感谢助贷平台的“养育之恩”,但应该不会。

谁让助贷没牌照呢?

1、

这是常人无法想象的好生意。

左面以金融机构的身份获取些资金,右面以金融机构的身份合作些助贷平台,中间有融资担保、险企承担风险,就这么简单的操作,黄金万两。

以更简单的方式理解:张三自己有10万块,又花3%的年利率找李四去借了100万块,然后以5%的年利率把这些钱存到了“银行”里。

为什么李四不直接存“银行”?因为李四不是金融机构。

没错,这种好生意的入场券是金融牌照,其中以消费金融或民营银行最受欢迎,因为它们具备全国放贷资质,符合助贷平台的核心需求。

更因为具备同样资质的股份行往往不愿意与大厂之外的助贷合作,更遑论国有行。

当然,最核心的原因是,它们中的多数自营能力薄弱,甚至不具备自营能力。

所以,在助贷新规之前的一段时间里,这些持牌金融机构的资金成本低到了一个令人发指的程度。

你能说助贷贪婪吗?如果没有牌照门槛,这些机构连这个钱都赚不到。

2、

《买入银行股》一书认为:中国是大银行小企业。中国的金融体系以间接融资为主,银行(尤其是国有大行)作为货币创造和信用分配的核心枢纽,承担着支持实体经济的关键职能。

这个总结很精辟,因为间接融资占主导地位,各类金融机构才有了核心价值,从上世纪人行大一统到改革开放后,四大行、股份制商业银行、城市信用社等陆续成立。

再之后,为了防止银行鞭长莫及又出现了各种补充力量,比如小贷、消费金融等。

在那个金融供给不足的时代里,这些机构的确提高了社会融资效率的提升,但你有没有发现:金融供给已经过于饱和了。

且现在信贷的中间商的环节有点多。

造成这种现状的原因是:有自营能力的没多数牌照,有牌照的多数没自营能力。

有形之手关于互联网贷款的所有政策,基本都是想推动金融机构自营,但永远叫不醒装睡的人。

无他,有牌照,装睡也能挣钱啊。

3、

当前互联网信贷业务的格局和路线已然十分清晰:

如微众、网商、招联消金、蚂蚁消金及互联网大厂等母公司具备强大流量、客群的,并愿意灌注资源的,业务模式可以健康发展,并各项业务十分合规。

如马上消金和主要助贷平台等成功建设了自营能力的,能与各类金融机构长期共存,但要探索24%以外的消费型收入。

至于那些母公司不重视、母公司自己本来就很差以及金融机构自身胸无大志的手机股票配资开户,感谢股份行不杀之恩吧。

博牛配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯